Jornada con bajas generalizas para los tres principales commodities agrícolas negociados en la plaza norteamericana en la previa a la publicación de un nuevo informe de siembras del USDA que se publicará este viernes.

Durante la rueda diaria en el mercado de Chicago, el trigo anotó las mayores pérdidas, seguido de la soja y del maíz. La afluencia de granos desde el Mar Negro y una producción récord en Brasil fueron los factores que sumaron presión al mercado.

En tanto, el Mercado Físico de Granos local exhibió una acotada dinámica, particularmente por el lado de los granos gruesos. Tal vez a la espera de nuevas medidas que anunciaría el Ministerio de Economía en torno a un nuevo “dólar agro”.

Chicago

La oleaginosa finalizó el día con saldo dispar, anotando bajas en el grueso de las posiciones y subas leves en los contratos más lejanos, con cotizaciones que se ubicaron entre los US$ 541 y US$ 478. Por su parte, los derivados también se movieron con altibajos. El aceite bajó US$ 22,27 (US$ 1198,59), mientras que la harina subió US$ 1,87 (US$ 506,90).

Un primer factor bajista vino por el lado de Brasil que “está listo para suministrar hasta la mitad de la soja que Argentina importará después de que la peor sequía en 100 años devastó sus campos y redujo la producción de la campaña 2022/23 casi a la mitad, lo que en principio llevó los precios a la senda negativa”, apuntaron los analistas de la Bolsa de Comercio de Rosario (BCR).

En segundo lugar, las bajas encontraron fundamento en “el posicionamiento del mercado previo al informe de siembras del USDA que también añadió presión”, agregaron.

En este sentido, el promedio de las estimaciones privadas auguraría un stock de soja al 1º de marzo de 47,41 millones de toneladas, frente a los 52,58 millones de igual período de 2022. En tanto, respecto a las siembras 2023/2024, los operadores promediaron una superficie de 35,71 millones de hectáreas, frente a los 35,41 millones cubiertos en la campaña anterior.

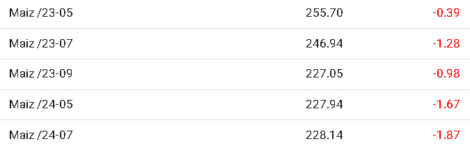

Por su parte, el maíz cerró en negativo, ajustando caídas de entre US$ 0,38 y US$ 1,87 en las distintas posiciones negociadas, para quedar a valores de entre US$ 255 y US$ 228.

En principio, “las exportaciones de cereales de Ucrania alcanzaron los 5,1 millones de toneladas en lo que va de marzo, en comparación con los 1,4 millones de toneladas de marzo de 2022, lo que generó mayor afluencia del grano amarillo a nivel mundial y llevó los precios estadounidenses hacia abajo”, explicó la BCR. A su vez, “la cosecha récord del grano brasileño sumó sostén bajista a las cotizaciones”, añadieron.

En la previa de los informes que el USDA publicará este viernes, las estimaciones privadas ubicaron el stock de maíz estadounidense al 1º de marzo en 189,75 millones de toneladas, por debajo de los 197,06 millones de igual período de 2022. Respecto del área destinada al cereal en la campaña 2023/2024, los operadores la calcularon en 36,78 millones de hectáreas, contra los 35,41 millones cubiertos en el ciclo anterior y los 36,83 millones proyectados en febrero por el USDA en su Foro Anual.

Tras cuatro ruedas alcistas consecutivas, los precios del trigo cerraron con bajas superiores a los US$ 4 en el mercado de Chicago y leves subas en el mercado de Kansas. En tanto, el Euronetx, también operó con bajas.

Las pérdidas encontraron fundamento bajista “en la noticia de que Cargill se alejaría del mercado ruso, al dejar de manipular el grano del principal proveedor de trigo en su terminal de exportación a partir de julio, aunque su unidad seguirá transportando granos desde los puertos del país, lo que generó preocupaciones por la oferta del máximo exportador del cereal en esta campaña”.

Además, “el mercado estuvo posicionándose a la espera de los datos de siembra de trigo estadounidense que serán lanzados este viernes, lo que también apoyo las caídas en los precios”, indicaron los analistas de la BCR.

Con la mira puesta en el informe del USDA, las estimaciones del mercado ubican las existencias de cereal al 1º de marzo en 25,42 millones de toneladas, por debajo de los 28,01 millones de igual momento de 2022. En cuanto a las siembras 2023/2024, los operadores promediaron el área destinada a todas las variedades de trigo en 19,77 millones de hectáreas, frente a los 18,51 millones de la campaña anterior.

Rosario

El mercado de soja “contó con un recorte marginal en el número de compradores y cotizaciones estables respecto de la jornada previa. A su vez, el número de posiciones siguió centrado en las ofertas con descarga y las fijaciones”, resumieron desde el recinto de la bolsa rosarina.

De esta forma, las propuestas por la oleaginosa disponible como así también para las fijaciones de mercadería se ubicaron en valores de $ 73.000 por tonelada, sin modificaciones entre ruedas.

Por su parte, “el maíz exhibió una merma en su dinamismo, con menos compradores y precios bajistas por las entregas cortas y estables por las más diferidas”, apuntaron.

En este sentido, por la mercadería disponible se ofrecieron abiertamente US$ 240, unos US$ 5 por debajo de la ronda previa. La descarga en abril cayó US$ 15 hasta los US$ 235, mientras que la posición mayo, también mostró disminuciones de US$ 5 entre sesiones, y se ubicó también en US$ 235.

Por el cereal de cosecha tardía, se ofrecieron abiertamente US$ 225 por la mercadería con descarga en junio, una caída de US$ 5 con respecto a la ronda anterior, mientras que julio volvió a ubicarse en US$ 215. Y la posición agosto también se redujo, y quedó en los US$ 205 al igual que en la rueda anterior.

Y el mercado de trigo local “exhibió un mayor dinamismo este jueves, y se amplió el abanico de posibilidades de entrega de mercadería”, señalaron.

En este contexto, para la entrega disponible se ofrecieron abiertamente US$ 270 la tonelada. En cuanto al cereal de la próxima cosecha, las propuestas de compra por parte de la demanda se mantuvieron estables en US$ 240/por la mercadería con descarga entre noviembre y diciembre, a la vez que se incorporó la entrega enero 2024 también en US$ 240.