Se publicó en el Boletín Oficial de la Nación la Resolución General AFIP 4255 que incorpora novedades al régimen de facilidades de pago permanente, establecido por la RG AFIP 3827, para quienes se encuentren en situación de desastre o emergencia agropecuaria.

Un informe publicado por Agrofy News con la firma de la contadora Natalí Prieto, enumera que el nuevo plan de facilidades de pago para los productores que estén en zona de desastre o emergencia tiene las siguientes características:

*Se pueden incluir en un plan de pago las retenciones y percepciones impositivas -practicadas o no- correspondientes a los sujetos alcanzados por la declaración de estado de emergencia y/o desastre, o aquellas incluidas en ajustes de inspección conformados por los responsables y registrados en los sistemas de AFIP.

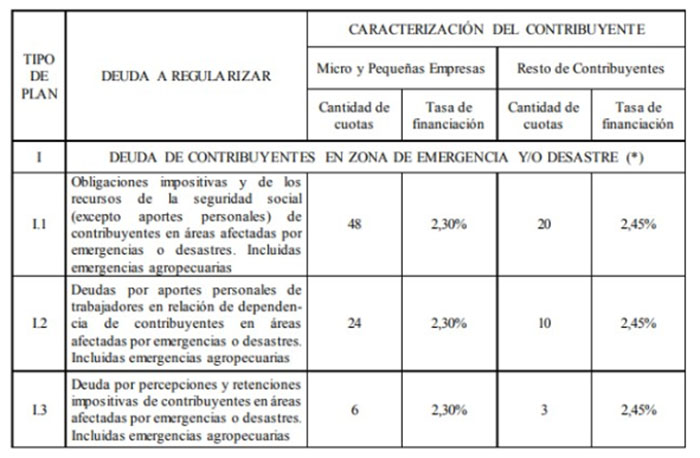

*Se incorpora la novedad de financiar deudas por aportes personales de trabajadores en relación de dependencia hasta en 24 cuotas para las PyME, antes 3.

*La financiación de la deuda general, es decir las obligaciones impositivas y de recursos de la seguridad social, ahora se amplía hasta un máximo de 48 cuotas para las PyME, antes 6.

*Respecto de las obligaciones de los sujetos alcanzados por la declaración de estado de emergencia o desastre, sólo se podrán incluir las vencidas hasta el cese de esta situación, siempre que esto último hubiera operado dentro de los doce (12) meses anteriores a la fecha de la adhesión al plan.

*En cuanto a la tasa de interés por financiamiento a aplicar en las distintas cuotas del plan se establece:

1) Deudas a regularizar por sujetos alcanzados por la declaración de estado de emergencia y/o desastre, caracterizados en el “Sistema Registral” como Micro y Pequeñas Empresa (PyME), Tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) para depósitos a Plazo Fijo en Pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un DOS (2%) nominal anual.

2) Deudas a regularizar por sujetos alcanzados por la declaración de estado de emergencia y/o desastre, que no se encuentren caracterizados en el “Sistema Registral” con la condición de PyME, Tasa efectiva mensual equivalente a la Tasa Nominal Anual (TNA) para depósitos a Plazo Fijo en Pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un CUATRO (4%) nominal anual.

Esto tiene aplicación a partir del 1/06/2018.

Sujetos en zona de emergencia y/o desastre

* Cuadro incorporado por RG 4255 al Anexo II de la RG 3827

REQUISITOS PARA ACCEDER

En sintonía con estos anuncios es importante repasar los requisitos para acceder a los beneficios que contempla la Ley 26.509 Emergencia Agropecuaria, a los que pueden adherirse los productores comprendidos en las zonas de emergencia o desastre agropecuario.

EMERGENCIA: Afectación en la producción o cantidad de producción en por lo menos el cincuenta por ciento (50%).

DESASTRE: Afectación en la producción o cantidad de producción en por lo menos un ochenta por ciento (80%).

Requisitos a cumplir

Las autoridades competentes de cada provincia deberán extender a los productores afectados un certificado que acredite las condiciones precedentemente enumeradas.

El mismo debe ser presentado en la dependencia de AFIP a la que pertenezca cada productor, acompañado por la documentación que acredite la calidad de titular o, en su caso, de locatario o arrendatario del inmueble afectado.

Beneficios

*Se difiere hasta la finalización del ciclo productivo siguiente a aquel en que concluya el estado de emergencia o desastre, el vencimiento de las obligaciones impositivas de pago de declaraciones juradas y/o anticipos alcanzados por la declaración del estado de emergencia o desastre, correspondientes a los Impuestos a las Ganancias, sobre los Bienes Personales, a la Ganancia Mínima Presunta y Fondo para educación y promoción cooperativa. No se difiere la presentación de las Declaraciones Juradas.

*Se suspende el inicio de ejecuciones fiscales y procedimientos administrativos por cobros de deudas vencidas con anterioridad a la emergencia o desastre agropecuario.

*Se paralizan las ejecuciones iniciadas.

*Posibilidad de deducir del Impuesto a las Ganancias, el 100% de la utilidad generada por la venta forzosa de hacienda (bovina, ovina, caprina).

*Asistencia técnica y financiera del Estado a través de aportes para gastos de inversión para construir instalaciones, equipamiento, mejoras u otras inversiones que reduzcan la vulnerabilidad de los pequeños productores agropecuarios.

* Establecer líneas de crédito especiales destinados a financiar gastos de inversión y capital de trabajo para las medidas estructurales de mitigación.

> La Contadora Pública Natalí Prieto, es Especialista en Impuestos.

—