El clima en Estados Unidos mantuvo alerta a la mayoría de los operadores y analistas en las últimas semanas, aunque los pronósticos ahora lucen más favorables para la soja y el maíz, indica el último reporte de la Bolsa de Cereales de Córdoba respecto a las proyecciones de los mercados agrícolas mundiales.

Pero el informe advierte que el foco está puesto en cómo se atravesará el ciclo de los cultivos en el país del norte, que se encuentra en su período crítico, de manera que lo que suceda con el clima en los próximos días deja “una puerta abierta para especular con posibles subas de precios si las condiciones se vuelven adversas”.

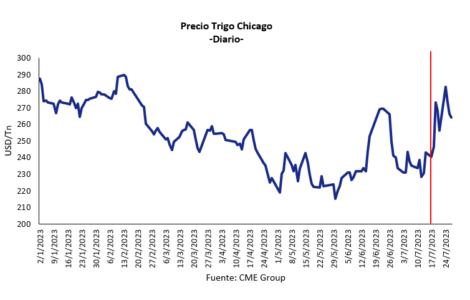

Por otra parte, el conflicto Rusia-Ucrania y la caída del acuerdo del Mar Negro “se vuelve un interrogante para la oferta de cereales, especialmente del trigo”, alertan desde la entidad. Los ataques a puntos estratégicos de infraestructura para el agro y la posibilidad de no contar con salida para la producción ucraniana vuelven el escenario más complejo.

Cultivo por cultivo

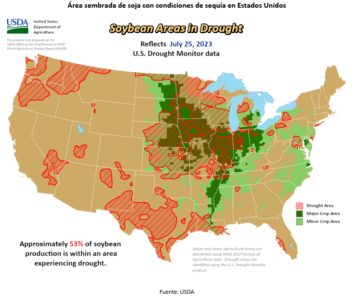

Para la soja, en el reporte de área sembrada de Estados Unidos publicado el 30 de junio por el USDA, la superficie alcanzaría 33,7 millones de hectáreas, una disminución de 4,5 puntos porcentuales respecto al año 2022. Con un área a cosechar estimada en 33,5 millones de hectáreas y un rendimiento estimado en 35 quintales por hectárea, la producción sería de 117 millones de toneladas reflejando una disminución respecto la estimación de junio.

Las existencias finales para el ciclo 2023/24 se ubicarían en 8,2 millones de toneladas, 1,2 millones de toneladas por encima del ciclo previo. En este escenario, la relación stocks/consumo se ubica en el 7%, apenas por debajo del promedio de 7,3%.

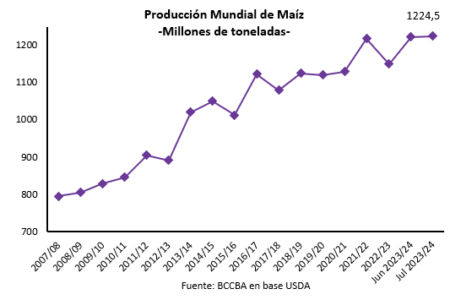

Con respecto al maíz, en el último informe de la Compañía Nacional de Abastecimiento de Brasil, la producción de maíz safrinha para la campaña 2022/23 se estima en 98 millones de toneladas, un récord que supera al ciclo previo en un 14% y en un 25% al promedio de las últimas 5 campañas.

El incremento es consecuencia de un aumento tanto en las hectáreas cosechables (+4,3%) como en los rindes del cereal, que pasarían de un promedio de 56,4 a 57,4 quintales por hectárea. Sumando el maíz de primera, cuya cosecha ha finalizado, y al maíz de tercera implantación (representa sólo el 1,8% de la producción del cereal) Brasil tendría una oferta de 127,8 millones de toneladas, 14,6 millones más que el ciclo previo y un 20% mayor al promedio de las últimas 5 campañas. Este valor configura un récord para la producción brasilera de maíz.

Finalmente, para el trigo, en su último reporte el Departamento de Agricultura de los Estados Unidos recortó su proyección de producción mundial en casi 3,5 millones de toneladas respecto la estimación del mes previo. De todos modos, la producción mundial alcanzaría casi 797 millones de toneladas, 7 millones por encima de la campaña anterior. Esta suba obedece a mayores cosechas esperadas en EE. UU., Argentina, Canadá, y la Unión Europea que más que compensan las pequeñas disminuciones de producción de Rusia y Ucrania.

La guerra, determinante

A las condiciones productivas se le suma el contexto geopolítico actual dado por el conflicto bélico entre Rusia y Ucrania cuyos desencadenantes juegan un papel importante en los mercados agrícolas.

El pasado 17 de julio el acuerdo del Mar Negro, el cual constituía un corredor seguro para la exportación de granos, fue abandonado por Rusia y posteriormente comenzaron ataques nocturnos sobre el puerto de Odesa en el Mar Negro y acopios de cereales ucranianos, además Rusia declaró que cualquier boque en el Mar Negro que se dirigiera a Ucrania sería tratado como hostil y susceptible a ser blanco militar, esto impacto rápidamente en los mercados y se dispararon los precios en Chicago.

Ucrania informó que se ha preparado para este posible suceso y diagramó algunas rutas alternativas para la exportación del cereal que salgan por territorios miembros de la OTAN, sin embargo, el volumen sería mucho menor ya que el medio de trasporte sería camiones.

Además, un factor clave será el accionar de los países involucrados en estas rutas alternativas que actuarían como corredores de granos, porque, tendrían un aumento significativo de cereal en sus fronteras lo que impactará en los precios relativos que recibirían los productores locales. Todo en conjunto genera un ambiente que ha de ser tenido en cuenta y se deberá tener presente su evolución a la hora de analizar la dinámica de precios del cereal en las próximas semanas.

Para ver el informe completo de la BCCBA, hacer clic AQUÍ.