En sus Apuntes para las Empresas del Agro de Mayo los consultores Teo Zorraquín y Alejandro Meneses toman prestado el título de un artículo de un profesor español de Innovación y Tecnología para transmitir una reflexión que consideran aplicable a la actual coyuntura: “Todo empresario que se quede sentado esperando simplemente a que los efectos de la pandemia pasen para volver a la normalidad que conocía antes de que esta comenzase, se equivoca gravemente”.

En la publicación que toman por referencia, Enrique Dans dice que “la metáfora del dinosaurio es utilizada de forma relativamente habitual en la literatura de management como forma de evocar la dificultad para adaptarse a nuevas situaciones, en referencia directa a la extinción de los grandes reptiles cuando la caída de un meteorito generó una brutal disminución de la insolación que necesitaban para calentar sus enormes cuerpos”.

“En muchos sentidos, la pandemia del coronavirus ha sido el equivalente moderno de la caída de un meteorito”, opina el profesor español.

Replanteos de estrategia

Ya recurriendo a su propio procesamiento de la situación, Zorraquín y Meneses sostienen que “aquellas empresas que perciban tener una crisis real deben replantear rápido su estrategia porque vendrán tiempos difíciles”.

Otro punto en el que hacen hincapié, como para no equivocarse en la lectura del actual gobierno nacional: “Debemos entender que el gobierno mantiene un matrimonio por conveniencia con el sector”, recomiendan.

Una referencia inquietante. “Pesificación de contratos: hace pocos días surgió que los exportadores están exigiendo la pesificación de los contratos fijados en dólares”, previenen los dos consultores.

Sembrar o no sembrar

Escalonando estos extractos del trabajo llegamos a la disyuntiva de “fierro”:

>> Y entonces, sembrar o no sembrar: creemos –señalan Zorraquín-Meneses- que las empresas que realizan agricultura mayoritariamente siembran independientemente de los gobiernos de turno, pensando mucho en qué y cómo hacerlo, pero siempre van a sembrar. ¿Y por qué? Porque es un negocio en el que hay mucho talento para ser competitivos, porque los productores tienen anticuerpos, porque se conocen los riesgos, porque existe la posibilidad de ganar dinero. Y porque ya lo hemos hecho antes en situaciones complicadas. Se elegirán los riesgos a cubrir, habrá gran dosis de creatividad, se marcarán ambientes para gastar bien, se tomarán seguros de clima y de precios, y se aprovecharán los financiamientos accesibles que hoy ofrece el mercado para comprar insumos. Las decisiones tendrán algo de racionalidad y algo “de estómago”, porque con los precios y costos actuales la rentabilidad posible que marca el Excel es baja. Se necesita cierto grado de confianza, esperanza e inconsciencia para hacer negocios en nuestro país. Pero atención: aquellas empresas que perciban tener una crisis real deben replantear rápido su estrategia porque vendrán tiempos difíciles”.

Y en este resumen de los Apuntes, agregamos un “tip” más: “Financiamiento: fuerte presencia de las empresas de insumos ofreciendo alternativas con diversas formas de financiamiento a futuro. Solas o en alianzas con bancos. En pesos o en canje por granos y con tasas demasiado razonables para el entorno actual. Descuento de cheques en bancos a menos del 30% anual en pesos. SGR activas respaldando créditos comerciales”.

El análisis completo

>> Qué crisis percibe cada empresa: hay empresas a las que esta situación las encontró “con el recado ladeado”. Son las que perciben tener una crisis real. Ya sea por su situación financiera, por tener discusiones entre socios, por problemas climáticos, por ser poco competitivas o por muchas otras razones. Y hay otras empresas a las que el escenario actual las encuentra sólidas, sin deudas incómodas, con visión compartida entre los socios, con equipo bien organizado y una situación de competitividad relativa razonable. Son las que tienen una crisis de expectativas. Dudan sobre lo que vendrá en la política y la macroeconomía, sobre posibles turbulencias sociales o intervencionismo excesivo, sobre precios que generan resultados escasos o negativos y sin poder mensurar lo que sigue después de la gran cuarentena. Aquellas que tienen crisis real sumada a crisis de expectativas están muy urgidas para adaptarse rápidamente, por tener mucho más riesgo y menor margen de maniobra. Aquellas que sólo tienen crisis de expectativas pueden tener más calma para decidir, aunque el escenario futuro les genere incertidumbre. Por lo tanto, hay que hacer ese ejercicio de análisis, ya que no todos deben reaccionar a la realidad con las mismas herramientas. Hay oportunidades que algunas empresas tendrán más posibilidad de capturar.

>> La Macro: qué más agregar a lo que todos sentimos en la calle y en los negocios, a pesar de estar limitados en nuestros movimientos. Pero vayan algunos datos reales o estimados para Argentina. Inflación esperada del 45% al 55% anual. Desempleo arriba del 10%. Presión fiscal formal del 40% del PBI pero recaudación fiscal cayendo el 24% respecto al 2019. Y por lo tanto déficit fiscal primario esperado para 2020 negativo en el orden del -5% del PBI. Alta emisión de circulante y aportes del Banco Central al Tesoro para cubrir necesidades del Estado. Brecha entre el dólar oficial y los otros tipos de dólar en el 70% o más. Riesgo país rondando los 3000 puntos. Y propuesta de reestructuración parcial de la deuda con bonistas que por ahora fue rechazada y el 22 de mayo define si se entra o no en default formal (porque informal ya estamos). Una vez más, Argentina con todas las variables económicas y sociales en rumbo de colisión. No en vano hay crisis de expectativas…

>> La creatividad fiscal: según un informe del IARAF, en el 2020 existen en el país 165 impuestos o tasas diferentes que gravan a la actividad privada. De ellos hay 41 que son nacionales, 39 provinciales y 85 municipales. Cuando un gobernante dice que hay que mejorar la recaudación y la distribución de la riqueza…a que se referirá? ¿Con 165 no alcanza? Y en el 2019 eran 163, así que esto es dinámico.

>> La cuarentena, entre el miedo sanitario y el pánico económico: de a poco se van liberando actividades. Porque el gobierno autoriza y también porque la gente empuja. Con cuidados, con protocolos y con restricciones, la economía intenta volver a mover los músculos. No queda claro cómo será este “mundo nuevo”, cómo será la actitud de los productores, de los consumidores y de los vendedores. Descubriremos si este tiempo fue sólo un intervalo en nuestras vidas o si fue el barbecho para que germine un cambio cultural y de conductas.

>> El EmpreSAURIO y la adaptación: “Todo empresario que se quede sentado esperando simplemente a que los efectos de la pandemia pasen para volver a la normalidad que conocía antes de que esta comenzase, se equivoca gravemente”. Una buena reflexión para compartir: https://www.elespanol.com/invertia/opinion/20200513/no-empresaurio/489581041_13.html

>> Incoherencia productiva – Coherencia política: el gobierno y su laberinto económico ponen de manifiesto esta dualidad en la Resolución del BCRA que prohíbe el financiamiento con créditos subsidiados a productores que no tengan el 95 % de la venta de trigo y soja realizada. Tiene lógica pensar en que esos créditos sean para los que no tienen otra alternativa, pero en realidad refleja el hecho de que a una restricción le surge una respuesta y a la misma le aparecerá una nueva restricción. Desde el sector se piensa que existe una Incoherencia hacia lo productivo en las medidas y resoluciones que no lo estimulen, ante un país que requiere producir y generar divisas en forma urgente (se escucha decir “no saben, no entienden, no se dan cuenta”). Por el otro lado la resolución mencionada muestra coherencia política del gobierno y el deseo permanente de participar o manejar la «caja agropecuaria» (retenciones, desdoblamiento cambiario, proyecto de JNG, Mercosur, etc.). Debemos entender que el gobierno mantiene un matrimonio por conveniencia con el sector. El error sería creer que es incoherente.

>> Pesificación de contratos: hace pocos días surgió que los exportadores están exigiendo la pesificación de los contratos fijados en dólares. Todo lo vendido con precio debería pesificarse. Una noticia que complica el manejo financiero del productor y la defensa de valor de su producción. Esta decisión sumada a la resolución del BCRA busca pesificar la producción agropecuaria lo antes posible.

>> Y entonces, sembrar o no sembrar: creemos que las empresas que realizan agricultura mayoritariamente siembran independientemente de los gobiernos de turno, pensando mucho en qué y cómo hacerlo, pero siempre van a sembrar. ¿Y por qué? Porque es un negocio en el que hay mucho talento para ser competitivos, porque los productores tienen anticuerpos, porque se conocen los riesgos, porque existe la posibilidad de ganar dinero. Y porque ya lo hemos hecho antes en situaciones complicadas. Se elegirán los riesgos a cubrir, habrá gran dosis de creatividad, se marcarán ambientes para gastar bien, se tomarán seguros de clima y de precios, y se aprovecharán los financiamientos accesibles que hoy ofrece el mercado para comprar insumos. Las decisiones tendrán algo de racionalidad y algo “de estómago”, porque con los precios y costos actuales la rentabilidad posible que marca el Excel es baja. Se necesita cierto grado de confianza, esperanza e inconsciencia para hacer negocios en nuestro país. Pero atención: aquellas empresas que perciban tener una crisis real deben replantear rápido su estrategia porque vendrán tiempos difíciles.

>> Financiamiento: fuerte presencia de las empresas de insumos ofreciendo alternativas con diversas formas de financiamiento a futuro. Solas o en alianzas con bancos. En pesos o en canje por granos y con tasas demasiado razonables para el entorno actual. Descuento de cheques en bancos a menos del 30% anual en pesos. SGR activas respaldando créditos comerciales.

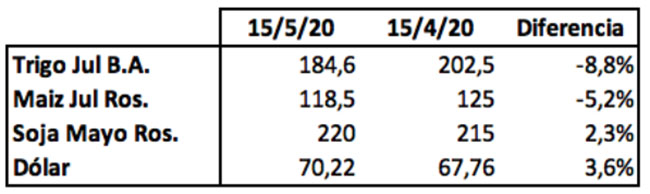

>> Qué pasó con el precio de los granos (Cotizaciones MATBA/Rofex, posiciones cercanas y a cosecha) en dólares/tonelada.

Ya terminando las posiciones cosecha de la presente campaña se observan las caídas de los cereales influenciados por las últimas novedades del USDA y el mercado local, y una mejora de la soja. Insistimos que se esperan variaciones bruscas en ambas direcciones. Las coberturas puntuales, cortas y específicas pasan a tener un rol importante en las empresas.

>> Negocio ganadero: al igual que se mencionó antes, la ganadería tampoco va a detenerse a pesar de las expectativas. Se intentará preñar los vientres, se engordarán los novillos, se cuidará la sanidad, se construirá la base forrajera y de reservas. Con temores sí, quizás vendiendo algo del rodeo para tener liquidez también, pero el negocio no se detiene. En los últimos días se tonificó un poco el mercado de invernada, con precios de ternero macho liviano en $115 por kilo y ternero pesado en los $105 a $110 por kilo. El precio del novillo se quedó un poco respecto a abril, sobretodo el pesado que tenía como destino la exportación a Unión Europea, un mercado que sigue cerrado. Pero sigue con precios entre los $90 y $95 por kilo para la hacienda de buena calidad y terminación. La relación de compraventa entre ternero y novillo se ubica cercana al promedio de 1,15 a 1,20 lo que sumado a una caída en el precio del maíz hace que los feedlots estén activos. La categoría vaca sigue siendo demandada por el consumo interno y por la exportación, con precios levemente por encima de los $70 por kilo. El stock nacional vacuno tuvo una leve disminución del 1% respecto a un año atrás, diluyendo el temor de algunos operadores respecto a un “exceso” de vacas vendidas en 2019 traccionadas por el mercado chino. La ganadería sigue siendo una actividad vigorosa y relevante para Argentina, pero la rentabilidad de los productores viene en proceso de deterioro (sobre todo el de los criadores) aún con estos precios, dependiendo el resultado en gran parte de la eficiencia en la gestión de cada empresa y del clima.

>> Negocio lechero: la actividad sigue en su meseta productiva. A veces mejor, a veces peor, pero siempre con una producción proyectada anual en el orden de los 10.000 millones de litros. Lo mismo que hace 10 años en promedio. De esta producción, entre el 75% y el 80% es consumo interno y el resto exportación (leche en polvo la mayor parte). Negocio que requiere mucha tecnología y mucho conocimiento, y es un gran tomador de mano de obra y servicios. Pero la falta de una política lechera estructural, sumado a las características del negocio y a su necesidad de inversión inicial, hace que no sean tantos los que quieren entrar e incluso se han perdido tambos yendo a un proceso natural de concentración del rodeo en menos productores. El precio actual con muy leves subas y algo por debajo de los $19 por litro (en dólares oficiales son 0,27 y en dólar MEP son 0,16 u$s/litro), con las empresas compradoras restringiendo algunas bonificaciones de precio acordadas. Márgenes positivos todavía, pero con deterioro mensual. Algo de disminución en el costo de alimentación asociado a la caída del precio del maíz. Situación forrajera variable por región pero bastante recompuesta por un otoño lluvioso y con temperaturas no tan bajas. Según datos publicados por la Dirección General de Estadísticas y Censos de la Ciudad de Buenos Aires publicados por OCLA, los precios de los productos lácteos al consumidor final, tuvieron un crecimiento mensual promedio simple del 0,1% (de marzo a abril) e interanual del 45%. La leche entera aumentó un 31.1% respecto a abril de 2019, bastante menos que la inflación. En la cuarentena actual el consumo casi no cayó, pero sigue en valores bajos y es difícil prever una recuperación en el corto plazo.