La consultora de Teo Zorraquín y Alejandro Meneses difundió hoy sus Apuntes para Empresas del Agro de diciembre, cuyo capítulo de apertura está titulado como este artículo: Cerrando el año, luces y sombras.

Un concepto para subrayar: la foto de la economía no está para poner en un cuadro. Y luego los capítulos de «Buenas Noticias (o noticias que «adelantan» y «Malas noticias (o noticias que “atrasan”.

El Reporte completo expresa:

> Cerrando el año, luces y sombras: en esta típica época de balances, no es posible definir una “empresa promedio” que refleje lo sucedido. Porque hubo algunos que tuvieron una pésima campaña agrícola 2017-2018 por inundación y/o sequía, pero en otras zonas (NEA, sudeste de Bs.As., parte del Oeste de Bs.As.) los rendimientos y los precios fueron buenos. Está pasando los mismo ahora con el trigo que se está cosechando: empresas con graves daños por piedra o helada y otras con rindes récord y muy por encima de lo presupuestado y encima con un buen precio. También difiere el balance en aquellas empresas que realizan ganadería, que tuvieron un primer semestre de buenos precios y un final de año con deterioros importantes pero con una primavera de bastante pasto. En lechería el año fue climáticamente bueno en general pero con malos precios y recién sobre el final empieza una tibia recuperación de los mismos. Otra diferencia es el impacto que tuvieron las altas tasas de interés para aquellos que utilizan mucho crédito respecto a aquellas empresas que se han podido mover con recursos propios. Así que cuando nos preguntan “cómo está el campo…?”, lo más prudente es responder “qué campo…?”.

> La macro: en el análisis del tablero de indicadores de la macroeconomía del año no hay casi ningún valor para destacar como positivo (inflación, empleo, pobreza, actividad, etc.). Las razones son diversas según quién las explique (la herencia, la mala praxis) pero lo cierto es que la foto de la economía no está para poner en un cuadro. El plan de estabilización financiero que está llevando adelante el gobierno ha logrado reducir la volatilidad del dólar, empezar a bajar la inflación y las tasas de interés y reducir la sensación de pánico e incertidumbre que se estaba gestando hace tres meses. Falta mucho por hacer para este y para los próximos gobiernos. El 2019 es año electoral y pareciera haber una expectativa mayoritaria dividida: elegir entre los que quieren un país abierto y previsible pero que no logran acomodar la economía ni cumplir sus pronósticos y los que cuando estuvieron hicieron populismo y empeoraron el país pero que ahora dicen que saben lo que hay que hacer. En este entorno las empresas deberán dar la pelea por su competitividad.

> Ajuste por inflación: en el 2017 con la reforma tributaria se habilitó el ajuste por inflación mayorista (IPIM) de los balances, lo que llevaba a corregir una enorme distorsión en la que se paga impuesto a las ganancias por algo que no son ganancias. Este mecanismo se activaba únicamente en aquel ejercicio fiscal en el cual se verifica un porcentaje de variación del IPIM (acumulado en los 36 meses anteriores al cierre del ejercicio que se liquida), superior al 100% y en la medida que en el primer año que se liquida dicho ajuste la inflación supere el 33%. Un año después se cambian las reglas de juego y “se corre el arco”. La Ley 27.468 establece que la inflación medida por el Índice de Precios al Consumidor (IPC) nivel general debe superar en el primer ejercicio el 55%; en el segundo ejercicio el 30% y en el tercer ejercicio el 15%. Se reemplaza el IPIM por el IPC que en el período bajo análisis es sensiblemente menor. Un golpe a la confianza y un daño concreto en lo económico.

> Buenas Noticias (o noticias que «adelantan»): este mes ha sido generador de hechos y noticias que tendrán su impacto positivo en el corto y mediano plazo en el sector agroindustrial. La reunión del G20, la reapertura de la exportación de carne a EEUU, la presentación de la papa transgénica, el Grupo Don Mario (GDM) comienza su trabajo en China, los avances en la fusión entre MATBA y ROFEX, la presentación del Trigo HB4 resistente a sequía por Bioceres y la nueva resolución de Fitosanitarios en Provincia de Bs As.

> Malas noticias (o noticias que “atrasan”): también hay noticias de impacto negativo como el pase a un nuevo período legislativo de la ley de semillas. La falta de infraestructura y logística para poder cumplir con la ley de envases. La indefinición sobre el futuro de Sancor. Los eventos climáticos extremos en algunas zonas (sobre todo de granizo y heladas) que generan altos daños en algunas empresas y localidades.

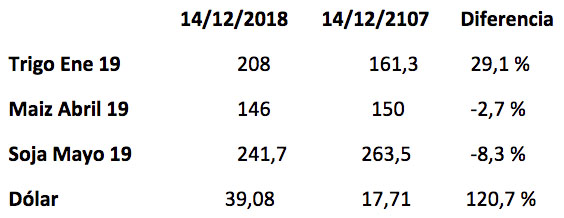

Variación de Precio interanual posición cosecha

Con respecto al mes pasado hay una recuperación del diferencial del trigo en casi 10 puntos y del TC de 13 puntos porcentuales, ambas muy buenas noticias para quienes están cosechando. La soja bajó su diferencial interanual en 2 puntos.

> Importación de Soja: una extraña combinación de sequía, guerra comercial entre EEUU/China, y las modificaciones producidas en los reintegros a las exportaciones y retenciones, hizo que la Argentina se transforme en importador de soja de EEUU siendo el tercer productor mundial de dicho producto. Este fenómeno sin duda impacta en los precios locales de la oleaginosa, distorsionando la relación que en general existe entre el mercado de EEUU y el local. Este fenómeno y su evolución en el tiempo es de difícil pronóstico en cuanto a su impacto en el mercado local, dado que depende básicamente de la evolución del conflicto EEUU/China y la evolución de las producciones de Sudamérica.

Trigo cosecha:

El gráfico del MATBA, nos indica la evolución de la posición Trigo Enero. Desde el mes de Septiembre, se observa una baja muy pronunciada hasta el 5/11 de 25 U$S/tn, y luego una recuperación importante casi de la misma magnitud. Es una excelente noticia pensando que se lleva un 52% de avance de cosecha, en breve entra a cosechar una de las zonas más importantes para este grano, la Provincia de Buenos Aires, y se produce el cierre de opciones de la posición Enero 2019, fecha que en general se refleja en baja de precio en el mercado.

> Negocio ganadero: sigue el deterioro que mencionamos en nuestro último informe. Lo único que mantiene su valor es la categoría que falta: el novillo pesado de exportación que roza los 50 a 52 $/kg. Sin embargo vale recordar que esta categoría en noviembre de 2016 y 2017 valía casi 2 u$s/kilo y ahora no llega a 1,40 u$s/kilo. El novillo liviano fluctúa entre los 44 y los 48 $/kilo. El ternero de 160 a 180 kilos/cabeza que llegó a valer más de 50 $/kilo (con picos de 56 $/kilo) hoy está poco demandado y con precios inferiores. La vaca gorda puede valer unos $20.000 por cabeza y la misma vaca preñada casi no consigue compradores por un valor menor. Los frigoríficos han reducido su margen de rentabilidad y lo trasladan a precio, las exportaciones se mantienen a buen ritmo y el consumo interno no cae pero paga precios por debajo de lo que sube la inflación. La buena primavera en muchas zonas ganaderas ayuda a los productores a retener hacienda esperando un cambio de ciclo, que por ahora no asoma. Si en el 2019 no se modifican las expectativas, es posible que la tímida liquidación de hembras en la faena siga en aumento y se pierda parte del impulso que genera este sector del agro.

> Negocio Lechero: el SIGLEA muestra que el precio de la leche de noviembre fue en promedio de 8,93 $/litro o 131,20 $/kilo de sólido, un 57% de aumento interanual. Sin embargo vemos en los tambos una fuerte dispersión de lo que se cobra: entre 8,50 y 9,20 $/litro y entre 120 y 135 $/kilo de sólido. La leche de mejor calidad está siendo castigada a nivel de precio por sólidos y es un tema recurrente en la industria. Los litros totales producidos en el país siguen estancados aunque hay un cierre de tambos cuyas vacas son en parte absorbidas por los que siguen. Adecoagro compro las plantas de Morteros y Chivilcoy de Sancor más las marcas Angelita y Las Tres Niñas, por 45 millones de dólares. Parte de esas plantas serán abastecidas con leche que ya produce Adecoagro en sus tambos. No queda claro si esta operación tendrá un efecto neutro o positivo en el potencial de precios a lograr por el productor. La Secretaría de Agroindustria determinó que solo podrán comercializar leche cruda los tambos inscriptos en el Registro Nacional Sanitario de Productores Agropecuarios (RENSPA). Tienen 30 días hábiles para realizar la inscripción y finalizado ese plazo pueden ser sancionados o dados de baja del RUCA los que reciban leche de tambos sin RENSPA.

—