Fue en la Edad Media cuando los impuestos tomaron una dimensión que se transformaron para los ciudadanos en un peso cada vez más difícil de soportar. Había que satisfacer al rey y por eso las monarquías desarrollaron modelos tributarios con los que obtenían rentas cada vez más cuantiosas, obligando a los súbditos a abonarlas por medio de servicios personales o pagos en especie.

Varios siglos después, la voracidad que muestra el Estado en sus diferentes niveles (Nacional, Provincial y Municipal) a través de la búsqueda de nuevos impuestos, hace que los contribuyentes actuales tengan muchas similitudes con aquellos vasallos: son esclavos modernos de estados antiguos.

La estrategia fiscal no difiere demasiado de la lógica que reinaba en la Edad de Piedra: aplicar siempre el martillo para el mismo problema, golpear con impuestos al que produce hasta que no pueda seguir haciéndolo.

Un dato que lo corrobora son los argumentos utilizados para justificar la generación de nuevos tributos, aportes “extraordinarios” o una nueva modificación en el Impuesto a las Ganancias: los considerandos de las leyes ahondan en los problemas que ocasiona la pandemia en las arcas públicas, pero eluden mencionar cómo ese mismo fenómeno global ha afectado en igual o mayor magnitud aún la rentabilidad de las empresas.

La lógica, de nuevo, no cambia a lo largo de la historia: lo más importante parece ser sostener el castillo del poder, sin medir si ese peso puede ser soportado por quienes ponen su espalda en el trabajo.

Inequidades

No obstante, para el caso de los asalariados, la situación parece haber cambiado en los últimos días, debido al proyecto de modificación del Impuesto a las Ganancias que apunta a incrementar el monto a partir del cual un trabajador empieza a abonarlo.

La lectura que se hace en el ámbito privado es que este alivio surge por la presión sindical y porque los que forman parte del gobierno son empleados del Estado y esas medidas también los favorecen. Y también tiene su lógica en un contexto de alto poder adquisitivo y de cara a un año electoral.

Pero una buena medida para los asalariados no necesariamente derrama hacia todos los contribuyentes. Por el contrario, en este caso genera descontento en los responsables inscriptos, que a partir de ahora sufrirán una discriminación grosera en las deducciones que pueden tomar en cuenta dentro de este impuesto.

En resumidas cuentas: un trabajador que tenga tres veces más ingresos que un responsable inscripto podrá evitar el pago de Ganancias; este último, no.

El foco de la discusión por estas horas es cómo se ven las deducciones para unos y para otros, pero el verdadero problema en el caso de personas humanas es la falta de actualización de la escala.

En principio, hay que recordar que en 2017 la escala se actualizó, pero de una manera desfasada con respecto a la inflación acumulada en los 15 años anteriores. Y de allí en adelante, se utilizó el indicador de Remuneración Imponible Promedio de los Trabajadores Estables (Ripte), que también distorsiona el cálculo, porque está desfasado un año entre su aplicación y el pago del impuesto.

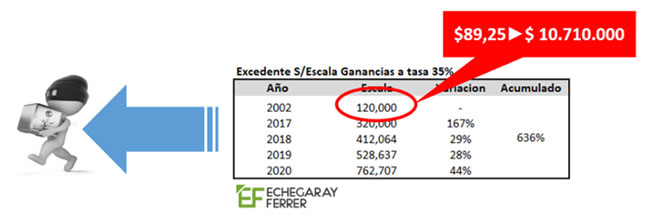

Una manera práctica de analizar el efecto que tiene esta falta de actualización de las escalas, es observar que para acceder a la tasa máxima del impuesto en 2002 había que tener ganancias superiores a 120.000 pesos o su equivalente en dólares (todavía regía el 1 a 1).

Para 2020, el monto es de 762.707 pesos con un tipo de cambio, al 31 de diciembre pasado, de 89,25 pesos por dólar. Así, si hacemos el ejercicio de traer los 120.000 pesos de 2002 al tipo de cambio mencionado, el resultado es que para acceder a la escala máxima del impuesto siguiendo la lógica de 18 años atrás, las ganancias deberían ser superiores a 10.710.000 pesos. Es decir, 14 veces mayor que el monto actual.

En este caso, la frase de Milton Friedman sobre que “la inflación es un impuesto sin legislación” ajusta a la perfección.

En las empresas

En la misma línea en la que el Estado actual es tan obtuso para la mirada de la realidad empresaria como lo eran las viejas monarquías con la realidad de sus súbditos, se inscribe también la modificación propuesta en la escala de Ganancias para las sociedades.

Como primera medida, el proyecto basa su sustento en que “resulta indispensable que el sector público sea solvente y percibido como tal para tranquilizar la economía, ya que un Estado perseguido por urgencias de financiamiento no tiene capacidad para ejercer apropiadamente funciones estabilizadoras y, menos aún, para aplicar políticas de desarrollo económico y social”.

Es decir, abandona el objetivo establecido con la reforma anterior que planteaba la disminución de tasas con el fin de atraer inversiones externas y fomentar la reinversión de utilidades. Ahora, el argumento es diametralmente opuesto porque asegura que “como diversos estudios han demostrado, la inversión en nuestro país no es particularmente sensible a la tasa del impuesto a las ganancias y está determinada fundamentalmente por la demanda agregada y el crecimiento económico”.

En concreto, lo que promueve la nueva reforma es una estructura de alícuotas marginales escalonadas. Un primer escalón del 25% para ganancias netas acumuladas de hasta 1.300.000 pesos; el segundo del 30% para más de $1.300.000 y hasta S2.600.000; y un último segmento del 35% para empresas que superen los $ 2.600.000. Y los dividendos distribuidos pagarán en todos los casos la alícuota del 7%, a través del impuesto cedular vigente.

Traducido: están planteando que una gran empresa es aquella que gana más de 2.600.000 pesos y, por ello, si distribuye utilidades tributa una tasa superior al 39 por ciento.

Es claro que, con este proyecto, una vez más se va en contra de lo que hace el mundo moderno en que los Estados avanzados compiten por atraer inversiones y generar competitividad para las empresas.

Con esto se logra seguir aislándonos del mundo, fomentar la fuga de empresas y bajar la inversión. En definitiva, actuar como los Estados antiguos en que los esclavos sostenían un esquema en que solo los allegados al poder vivían bien.

Lic. Mariano Echegaray Ferrer, Director Tributario de Agroeducación

Echegaray Ferrer Consultores Asociados

info@efconsultoresasociados.com